Последнее обновление:6 февраля 2020

Последнее обновление:6 февраля 2020Содержание

По данным ЦБ РФ, российские банки выдают более 30 млн кредитных карт ежеквартально. Количество карт растет, появляются новые продукты, например, кредитки с кэшбэком. Популярность их объясняется удобством использования и простотой получения, в сравнении с обычным потребительским кредитом. Однако при многочисленных плюсах есть у кредиток и очень серьезные минусы – высокие проценты и не всегда понятная технология погашения задолженности с учетом грейс-периода. В этой статье мы расскажем, как погасить кредитную карту правильно, чтобы она не стала проблемой для ваших финансов.

Самый лучший и выгодный способ использования кредитки

В отличие от потребительского кредита держатели кредитной карты имеют шанс воспользоваться заемными средствами бесплатно. Это возможно, если успевать гасить всю задолженность полностью до даты окончания грейс-периода (он же льготный или беспроцентный период).

В каждом банке устанавливается своя продолжительность льготного периода. В среднем — это 55 дней, но есть предложения с периодом в 90-100 дней и более. Например, УБРиР предлагает карты с беспроцентным периодом до 240 дней.

Обратите внимание, чем продолжительнее льготный период, тем больше у таких карт различных скрытых комиссий. Например, за снятие наличных, годовое обслуживание, различные клиентские сервисы.

Чтобы действительно экономить, нужно распоряжаться беспроцентным периодом правильно, и точно знать дату его начала и окончания. Совершать покупки желательно в первой половине периода, чтобы на выплату оставалось больше времени. Задолженность можно гасить полностью или частично, главное, успеть внести всю сумму долга, пока не закончился беспроцентный период. Тогда банк не возьмет с вас процентов за пользование кредитом.

На кредитке можно немного заработать, если по ней предусмотрена программа лояльности, по которой за оплату по карточке можно получить бонусы в виде кэшбэка.

Кредитные карты с кэшбэком сейчас есть во многих крупных банках — такой возможностью нужно обязательно пользоваться, если вы решили оформить карту. Карты по программам лояльности нередко обходятся дороже обычных, а накопленные на них баллы не всегда можно использовать по назначению. Поэтому сравнивайте предложения разных банков и обязательно считайте все дополнительные платежи и комиссии.

Минимальный обязательный платеж — удобство или подвох

Еще до оформления кредитной карты стоит разобраться в правилах погашения задолженности, так как они отличаются от гашения потребительского кредита.

В отличие от заранее определённого в графике погашения платежа по потреб.кредиту, по кредитке можно каждый месяц вносить любую сумму для гашения долга, но при условии, что эта сумма будет не ниже минимального обязательного платежа (МОП). Обычно он не превышает 8% от суммы задолженности.

Внесете меньше – попадёте на штраф за просрочку, что приведет к увеличению долга и к «нехорошей» записи в вашей кредитной истории (банки по закону направляют информацию о просрочке в бюро кредитных историй).

Сам факт существования обязательного платежа не позволяет «растянуться» кредиту по кредитке дольше 3-5 лет, график погашения задолженности будет растянут на этот период при любой сумме кредитного лимита.

Любопытно, что в различных статьях и блогах на просторах интернета можно встретить утверждение, что минимальный платеж – это один из главных подвохов кредитки, но это не так. Отсутствие минимальных ограничений по платежам совершенно легально увеличило бы срок гашения до бесконечности для ряда категорий граждан, у которых банально нет денег. А это привело бы к ухудшению их финансового положения – ещё большему падению в долговую яму.

Кроме того, фиксированный платеж – это удобно, так как не нужно думать о тратах, а просто вносить до указанной даты определенную сумму. На внесение минимального платежа выделяется 20-25 дней платежного периода, который начинается сразу после окончания расчетного периода.

Кажется, что пользоваться картой легко, не нужно возвращать весь долг сразу, но в этом и кроется ее главный недостаток.

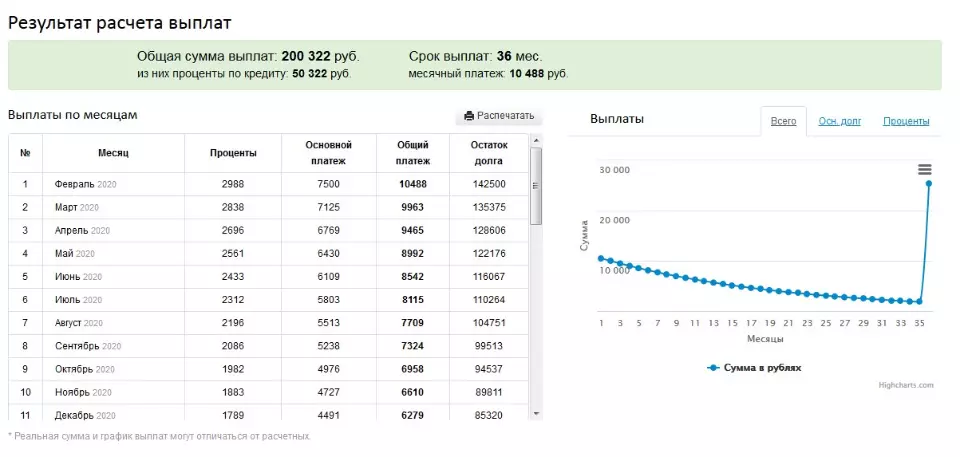

Кредитная карта – это один из самых дорогих видов кредитования (30-40% годовых). Если ежемесячно возвращать банку только минимальный ежемесячный платеж, то выгодная, на первый взгляд, кредитка сразу превращается в дорогостоящий кредит. Вот как выглядит график гашения по карте с кредитным лимитом 150 тыс. рублей на 3 года (36 мес.) под 23,9% годовых:

Если вносить только минимальные ежемесячные платежи, то переплата за весь срок составит 50322 рубля (проценты за кредит)!

К этой сумме нужно еще прибавить дополнительные расходы по обслуживанию карты:

- годовое обслуживание (в среднем 500-600 рублей, а по привилегированным картам – до 60000 рублей в год);

- проценты за операции по снятию наличных;

- комиссии за осуществление переводов на другие карты, счета;

- страхование;

- СМС-оповещения, выписки, запрос баланса в банкоматах других банков, сверхлимитную задолженность и другие дополнительные сервисы.

Важное преимущество кредитной карты – максимальный размер платежа неограничен, а, значит, у пользователя есть выбор: гасить большими суммами и быстрее закрыть долги или растянуть удовольствие на несколько лет. Банкам выгоден именно второй вариант, так как в этом случае клиент принесет больше доходов в виде выплаченных процентов.

Как правильно гасить кредитную карту: основные правила

Вернуть всю задолженность в течение грейс-периода удается не всегда. Деньги могут срочно понадобиться в любую минуту, а ближайшей зарплаты может не хватить на полное гашение.

В этом случае нужно придерживаться следующих правил погашения задолженности:

- Вносите сумму не меньше минимального обязательного платежа и не позднее даты платежа, указанной в графике. За просрочку даже на один день придется платить штрафы и комиссии.

- Если нельзя погасить весь долг, то постарайтесь вносить максимально возможную сумму (1,5-2 платежа или больше), но, как говорится, без фанатизма, на жизнь тоже должно остаться, поэтому планируйте бюджет. Чем больше сумма гашения, тем меньше процентов придется отдать банку.

- Вносите платежи за несколько дней до даты гашения. При гашении через сторонние банкоматы или безналичными переводами деньги зачисляются на счет карты не сразу, а в течение нескольких дней (2-3 дня и более).

- Выбирайте самый дешевый способ погашения (без комиссии). В первую очередь ознакомьтесь со способами бесплатного погашения по вашей карточке – банк обязан предоставить хотя бы один такой способ по закону. Рекомендуем ознакомиться с универсальными способами пополнения любой карты, чтобы расширить свои возможности.

- Если вы пользуетесь сразу несколькими кредитными картами, то максимальные платежи стоит вносить на самую дорогую карту (по которой самый высокий процент по кредиту), так вы заплатите меньше процентов. Либо стоит постараться закрыть хотя бы одну из карт, по которой осталась самая маленькая сумма задолженности.

Советы и секреты

Кредитная карта сможет выручить вас в ситуации, когда срочно нужны деньги, если пользоваться ею с умом. Следующие советы помогут не попасть в кредитное рабство:

1. Оплачивайте задолженность вовремя, чтобы не выходить на просрочку. В противном случае комиссий и штрафов будет больше, чем по потребительскому кредиту.

2. Совершайте покупки в первой половине льготного периода, а затем начинайте выплаты. Самое лучшее, что вы можете сделать – погасить задолженность в течение ЛП и ничего не заплатить за кредитные средства, одолженные на время у банка.

3. Во время гашения не делайте никаких покупок по кредитке (для тех кто гасит долг в течение ЛП, это правило не касается)

4. Вместо кредитки можно взять карту рассрочки, по которой предлагается длительный беспроцентный период и бесплатное обслуживание. Этот вариант подойдет, если деньги нужны для одной или нескольких покупок.

5. Выбирайте карты с максимальным беспроцентным периодом. Ориентируйтесь на условия и свои требования. Так как в одном случае будет выгодно снимать наличные, а в другом – только тратить в магазинах.

6. Если условия по вашей карте стали невыгодными, а другие банки предлагают более привлекательные продукты, то можно попробовать рефинансировать кредитную карту. Сначала убедитесь, что новая карта будет действительно выгоднее и удобнее старой.

7. При возникновении проблем с оплатой попробуйте попросить банк о реструктуризации задолженности. Не все банки идут на это, но иногда можно получить более удобный график погашения.

8. Кредитная карта не подходит для переводов и обналичивания. Комиссии по таким операциям будут очень высокими. Лучше всего использовать карту только для покупок.

9. Пользуйтесь бонусными программами, скидками от партнеров, кэшбэками в сочетании с грейс-периодом. Так можно сэкономить, а иногда и заработать.

10. Не оформляйте кредитку для оплаты повседневных покупок при нехватке денег. С ней лишь возникнет иллюзия дополнительного дохода, на деле же финансовое состояние ухудшится, будет больше долгов.

10. Настройте автоплатеж в мобильном банке, чтобы не забыть о предстоящей оплате. Пользуйтесь СМС-информированием от банка, если оно бесплатное.

11. Если вы не пользуетесь кредитной картой, то просто закройте ее в офисе банка (как это сделать правильно?), написав соответствующее заявление. Не нужно оставлять карту «на всякий случай», ведь все равно придется платить комиссии за обслуживание.

12. Начните планировать свой личный (семейный) бюджет, чтобы не совершать необдуманных покупок в кредит. Пересмотрите свои расходы, возможно, кредитка вам и не понадобится.

Выводы

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

К любому кредиту стоит относиться с осторожностью и обращаться за этой услугой только в крайнем случае. С кредитной картой нужно быть внимательным вдвойне. Именно по этим кредитам часто возникают просрочки, о которых владелец порой даже не подозревает. Все дело в особых условиях, которые не все читают.

Берите кредитку, только если хорошо знаете, как ей правильно пользоваться, и уверены, что сможете вернуть сумму покупки с процентами до конца срока кредитования. Если же вы привыкли совершать импульсивные траты, не знаете ничего о своих расходах, и вам вечно не хватает денег, то этот вид кредита вам не подойдет. Помните, в долговую яму попасть очень легко, а вот расплачиваться с долгами придется долго и мучительно.

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь