Последнее обновление:28 июля 2023

Последнее обновление:28 июля 2023

Все мы время от времени расплачиваемся банковскими картами. Более того, бесконтактные платежи все сильнее внедряются в жизнь современного человека (например, технология PayPass). Это отличная альтернатива наличности, позволяющая потребителям, не имеющим в данный момент времени при себе денежных купюр или монет, совершать самые различные покупки.

Когда человек расплачивается, к примеру, в супермаркете, то на чеке может присутствовать надпись, касающаяся комиссии банка-эквайера. Про «банк-эквайер» также упоминается в инструкциях к банковским картам. Владельцам кредитных и дебетовых карт будет полезно пополнить копилку своих знаний этим понятием, которое является основным звеном в цепочке безналичных платежей между держателем карточки и банком, её выпустившим.

Банк-эквайер. Что это?

Банк-эквайер — это банк, организующий автоматизированные точки приёма пластиковых банковских карт. Для этой цели кредитная организация (банк-эквайер) использует терминалы и банкоматы. Но установка терминала для приема карт — это далеко не единственная операция, осуществляемая этой кредитной организацией с приставкой «эквайер». Такой банк выполняет полный комплекс финансовых операций, отражающих расчеты и платежи по банковским карточкам.

Функции банка-эквайера

В перечень базовых операций, за которые отвечает банк-эквайер, входят:

- обязательная авторизация карты;

- обработка поступающих по карте запросов;

- при расчете пластиковой картой эквайер гарантирует перевод денежных средств на расчетный счет торговой точки, в которой была осуществлена покупка;

- банк-эквайер занимается всесторонней обработкой документации (как бумажного типа, так и электронного), которые подтверждают сделку с использованием карты.

Таким образом, банк-эквайер — это финансовое учреждение, которое осуществляет проводку расчётов по банковским картам. В собственности таких банков находится процессинговый сервер, связанный с самыми популярными закрытыми банковскими сетями. Подобный сервер используется учреждением для авторизации продукта (карты), после чего наступает платеж.

Суть эквайринга на примерах

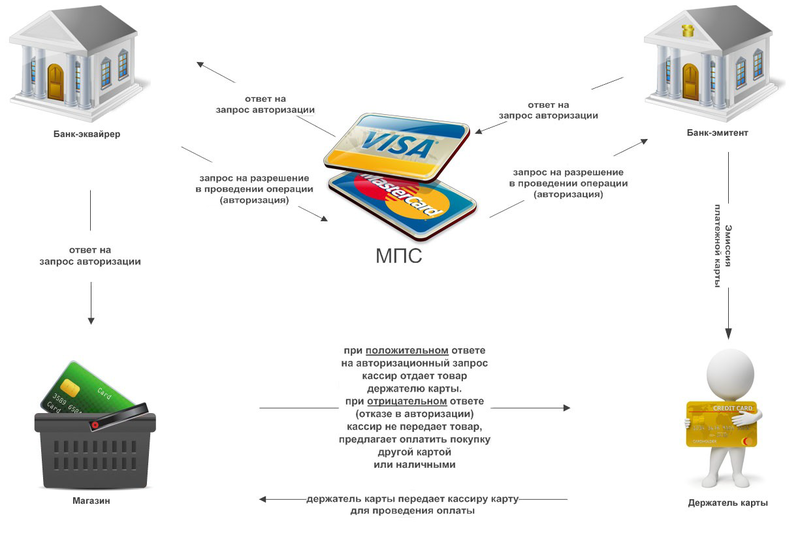

Чтобы понять всю суть эквайринга, придется затронуть другую составляющую процесса платежа, речь идет про банк-эмитент, который непосредственно выпускает и обслуживает банковскую карточку.

Для лучшего понимания упростим понятия банка-эквайера и банка-эмитента: эквайеру принадлежит терминал или банкомат, в которых обслуживаются карточки, а эмитент занимается выпуском этих самых карт; эмитент контролирует все операции по выпущенной им карте, а эквайер обслуживает потребителя-заказчика в момент, когда он совершает операции с картой.

Вполне допускается, чтобы одно финучреждение одновременно было как эквайером, так и эмитентом.

Например, если вы являетесь держателем карты Сбербанка и желаете снять с неё средства в банкомате этого банка, то в данном случае Сбербанк будет одновременно банком-эмитентом и банком-эквайером.

Другой пример, если у вас карточка Тинькофф Блэк и вы снимаете деньги в банкомате Сбербанка, то Сбербанк в этом случае является банком-эквайером, а банк Тинькофф банком-эмитентом.

Что происходит в этом случае.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

Когда вы совершаете оплату с помощью банковской карты, то банк, который принимает платежи в торговой точке (банк-эквайер) получает данные вашей карты, затем он делает запрос на авторизацию необходимой суммы для покупки и передает эти данные через платежную систему (обычно Visa или MasterCard) в банк, выпустивший вашу карту (банк-эмитент). Банк-эмитент осуществляет проверку банковской карты (ее срок действия, не заблокирована ли она, наличие необходимой суммы на картсчете) и производит подтверждение авторизации или отказ от нее. Всё это происходит за несколько секунд (хотя бывает, что это время растягивается и на минуты) и делается в автоматическом режиме.

Именно тогда, когда вы снимаете деньги в банкомате не своего банка, с вас удерживается комиссия – это и есть плата за услуги эквайринга. При этом комиссия за оплату кредиткой или расчётной картой в магазине с покупателя не взимается (это уже условие платёжных систем), это бремя ложится на банк-эмитент. Более подробно с услугой эквайринга вы можете познакомиться в этой статье.

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь